ビットコインohlcv時系列統計検定

仮想通貨の機械学習アルゴリズムトレードでbotterになろうと目論むも,

初手(機械学習の特徴量)で詰んだので時系列解析の基礎に立ち返ることにしました.

本記事では次の検証を行います.

bitbankのAPIから取得したohlcvの時系列データに対する,Ljung-Box検定,ADF検定.

使用したデータは,bitbankのAPIから取得した,2021年1月1日から2021年12月31日までの,15分足ohlcv時系列データです.

ADF検定は,時系列が定常かどうかを確かめる統計検定です.

帰無仮説:時系列が単位根過程に従う

Ljung-Box検定は,ある時系列の自己相関の有無についての統計検定です.

帰無仮説:時系列に自己相関関係はない

まず,ADF検定から行なっていきます.

ADF検定で定常性が確認できる時期に,平均への回帰を見込んでトレードを行えば,

利益が期待できます(ボリンジャーバンドなど).

次のサイトを参考にしました.

【Python】「ADF検定」で時系列データの定常性・単位根を確認する | ミナピピンの研究室

まず,終値に対して検定を行った結果がこちら.

p値が0.2程度なので棄却できませんでした.

しかし,時系列データをそのまま利用することは稀で,差分をとったり対数化したりして加工したデータを用いるらしいです.

とりあえず,月次で分割し,p値の推移を確認してみることにしました.

月次に分割して計算するとp値が上がりますね.

データ量が少なくなるからでしょうか.

では,次に5分足で再度検定を行ってみます.

若干下がった気がしますが形状はほぼ変わりませんね.

では2ヶ月毎に計算するとどうなるのでしょうか.

あまり参考になりませんね.

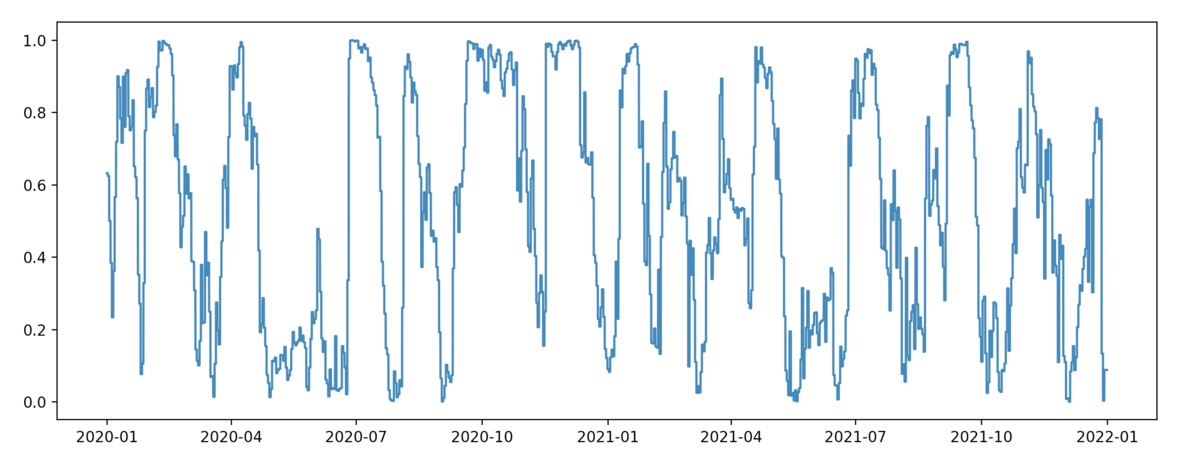

次に2年分の推移を見てみます.

今度はデイトレードを想定して,5分足日次のp値を求めてみます.

次に,1分足日次のp値を求めてみます.

5分足とほぼ同じであることがわかります.

とりあえず2年分算出しました.

周期性は...あるんですかね.

まあ,Ljung-Box検定でその辺りは検証できると思います.

とりあえずボリンジャーバンド逆張り戦略でバックテストした結果を示します.